אודות אמיר תזרים

הלקוחות שלנו

יתרונות התוכנה

עושים עסק

תמיכה והורדות

יצירת קשר

כניסה תזרים בענן

טופס יצירת קשר

אודות אמיר תזרים

הלקוחות שלנו

יתרונות התוכנה

עושים עסק

תמיכה והורדות

יצירת קשר

כניסה תזרים בענן

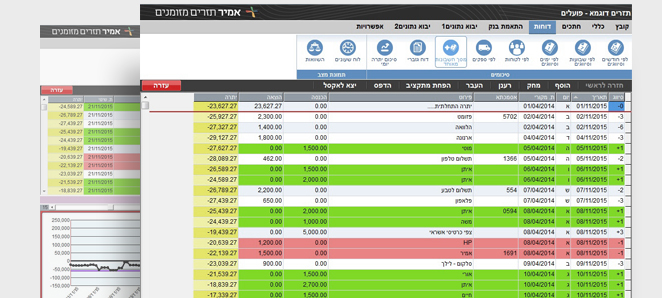

אמיר תזרים מזומנים

איפה הכסף שלי ??

בענף הלוגיסטיקה

היכולת לתכנן קדימה

תקבע את הצלחת העסק

דדו מסיקה, מנכ”ל קבוצת טבת

הלקוחות שלנו

“העסק החל להשיג אתנו והחלטנו

לנסות מוצר שאמור לעזור.

תוך שבוע הפכנו את המעקב

והתכנון למדוייק ופשוט.”

יונתן גרינברג, בעלים בתי קפה the streets

הלקוחות שלנו

“התוכנה מאפשרת לי לעקוב אחרי

התשלומים שלי בכל פרוייקט, ברמה

היומית, ולזהות בעיות נזילות הרבה

לפני שהן מתרחשות.”

זאבי מצליח, תשתיות ופיתוח סביבתי

הלקוחות שלנו

“המערכת מסונכרנת באופן

אוטומטי עם התכנית העסקית של

החברה, ומהווה כלי משמעותי בידי

מקבלי ההחלטות.”

גלעד ורובל, מנהל כספים, קבוצת וורטהיימר ספורט

הלקוחות שלנו

“אמיר תזרים מזומנים היא תוכנה

פשוטה, ידידותית ויעילה. ביום

שגיליתי אותה, לא הבנתי איך עבדתי

קודם.”

יאיר אוחיון, מנהל כספים קבוצת HOODIES

הלקוחות שלנו

“אני לא מאמינה שניתן להוביל

עסק להצלחה ללא ניהול

תזרים נכון.”

לירון מור, מנכ”ל וידיאו וונדר וומן

הלקוחות שלנו

“השימוש בתוכנת תזרים מזומנים

של אמיר הוא תנאי סף לעבודה

שלי עם לקוח עסקי.”

מיכה מרום, ניהול מימון, יעוץ והדרכה

הלקוחות שלנו

יתרונות התוכנה

מה הופך את אמיר תזרים

מזומנים לתוכנה המועדפת

על בעלי העסקים בישראל?

לצפייה בסרטונים

אלפי לקוחות בכל התחומים

עובדים עם אמיר תזרים מזומנים

(זו לא עוד סיסמה שיווקית, תראו בעצמכם)

הלקוחות שלנו